亞洲萬里通的推薦航點由於Asiamiles可作最多2處停留和1處Open-jaw,故不建議只換單程來回

(間中做特價七折八折時除外,通常特價都指定只能有一個航點往返)

| |

| 除非里數將近到期剩下少許用不完,否則不建議換15,000的 |

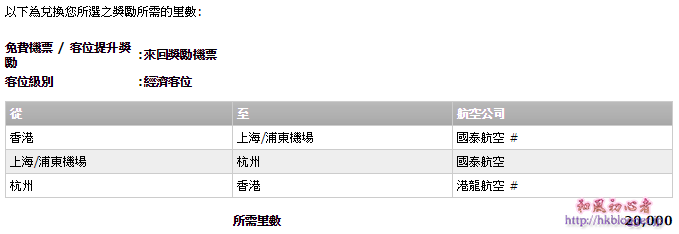

20,000 | |

| 30,000里也可以去印度德里等

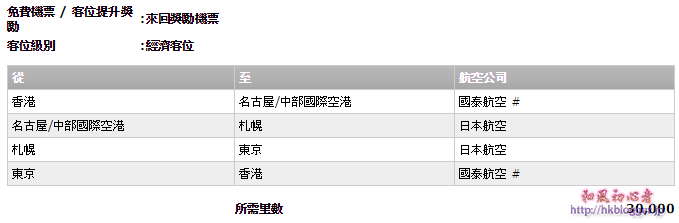

由2014年開始香港也開始有廉航往返北海道札幌和中部名古屋(東京、大阪等則一向也有),加上其他里數計劃(如Mileage Plus、ANA等)兌換日本機票需求較低,故吸引力開始下降 |

| ※墨爾本往悉尼一程open-jaw另外自行購買,否則變成60,000里首選仍為芬蘭和澳洲 |

| |

jpbeginner 發表在 痞客邦 留言(0) 人氣(63)

儲里數香港和台灣人都熱愛旅遊,很多時候都有一種錯誤心態,就是現金回贈或換現金券往往只有一百幾十,倒不如儲儲里數換機票,免費去旅行好像很吸引。但事實上,換里數反倒是高消費人士(或經常爭著在朋友聚會中簽賬的厚臉皮人士)才適合,如果你平常每月信用卡消費只是兩三千元加八達通自動增值那些,充其量儲足一兩年才能換到一張香港往返台灣經濟客位機票(最低里數要求),那完全是不划算的。因為鄰近的地區航班多,廉航競爭也大,經常做特價,相反遠和貴的地區甚少有便宜機票,而且來回十多小時坐廉航的話也很辛苦 ,更值得用里數換國泰等高價航空。

第二種謬誤是出乎意料之外很多人不知道用里數兌換機票是不包括稅項和燃油費的。他們經常以為15,000里(以亞洲萬里通Asiamiles為例)可以換到一張價值約$1500-$1800港元的香港往來台北、高雄或海南島機票,不過不失。但卻不知道其實15,000里外還要自己付稅和燃油(今天香港往返台北的話是$579港元)。所以如果以此為基準,這15,000里就只值約$1,000-$1,300。再看看那些未算是廉航的公司如中華航空早陣子剛做特價香港往返台北未連稅也才$799.... 廉航如香港航空更不好說了。再加上大部份信用卡積分兌換里數仍需收取約$100-$300手續費,in the worst case,你這15,000里原來才值$500港元!而如果你信用卡積分:里數的兌換率是最差的那種1:15,那以標準25,000積分換取$100超巿現金券來說,你換來15,000里的積分原本是可以兌換15,000x15/25,000x100 = $900港元現金券的....

那麼換里數有甚麼好處?

第一,如果你的信用卡是專設計給換里數的,里數兌換率相對會較低,而且可能不需要兌換手續費(請參看下表)

第二,如果你像我一樣是高消費或厚臉皮或不斷留意獎賞計劃人士,那每年應該最少能換20,000-30,000里數。高里數的地區都很划算,例如30,000里換國泰的香港直航來回北海道目前尚未有廉航能做到,這本來需要$6,500港元(未連稅)。又例如45,000里換國泰/芬蘭航空香港直航來回芬蘭,未連稅也值約$10,000港元(Range甚大,看似是$9,000-$14,000)。這其實明顯比兩張或三張香港往返台北的機票昂貴很多,和里數需求根本不成正比。

第三,換遠一點的地方時,可盡利用兌換里數可以停留的航點限制。以Asiamiles為例,其實是可以中途停留兩處,如果是Open-jaw更可多停一處。例如去澳洲,除了香港往返墨爾本,也可免費加上墨爾本往返塔斯曼尼亞,變成香港>墨爾本>塔斯曼尼亞>墨爾本>香港。如果去芬蘭,則可免費停留愛沙尼亞等地,變成香港>芬蘭(赫爾辛基)>愛沙尼亞(塔林)>芬蘭(赫爾辛基)>香港,里數需求45,000不變。如果60,000里彈性更大,可以是香港>英國(倫敦)>法國(巴黎)>意大利(羅馬)>香港。

※

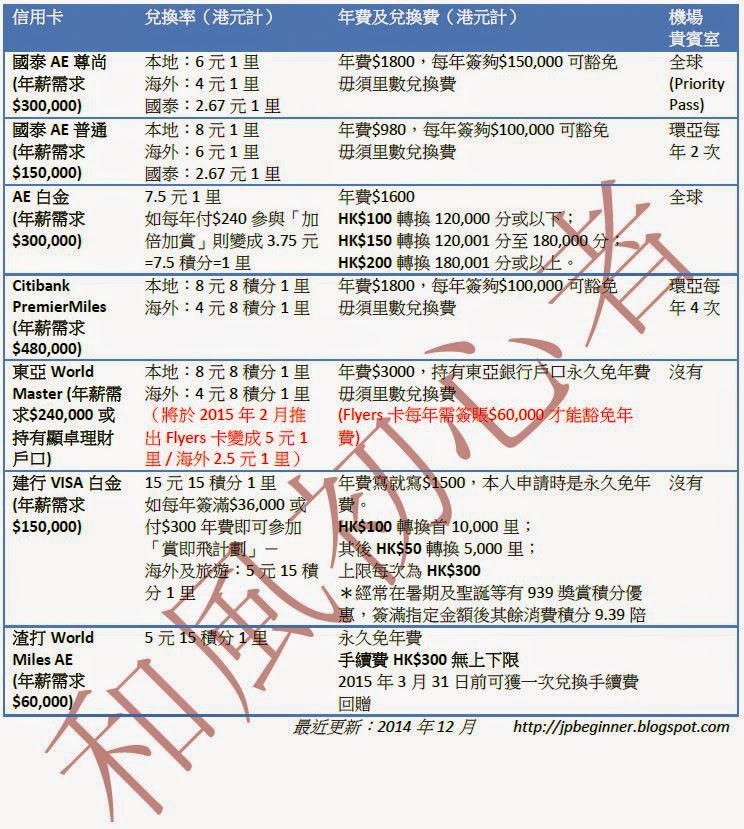

※ 表一:只能兌換亞洲萬里通(AsiaMiles)的信用卡

※

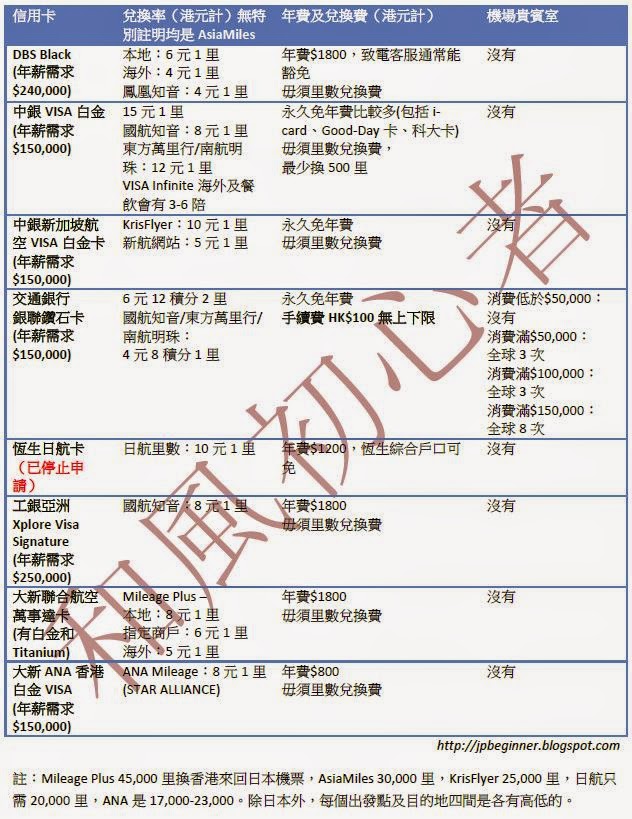

※ 表二:其他里數兌換信用卡

※

※想不到我趕上了申請恆生日航卡的尾聲... 現已停止接受申請

jpbeginner 發表在 痞客邦 留言(0) 人氣(392)

海外簽賬手續費 | VISA匯率 + 1.75-1.95% (大行基本上都是1.95%) |

MasterCard | MasterCard滙率 + 1.75-1.95% (大行基本上都是1.95%) |

JCB | JCB匯率 + 1.95% (數年前往日本是不收的..) |

銀聯 | 銀聯匯率 + 0% (多數,某些銀行除外如恆生需另收1.2%) |

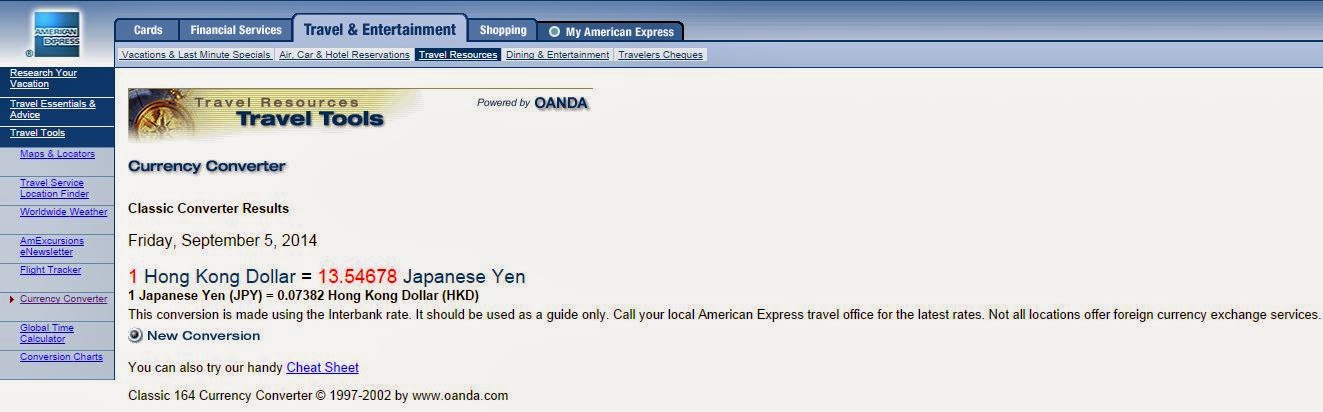

American Express | AE匯率 + 2% |

匯率方面可以在以下網頁看到

VISA: http://usa.visa.com/personal/card-benefits/travel/exchange-rate-calculator.jsp

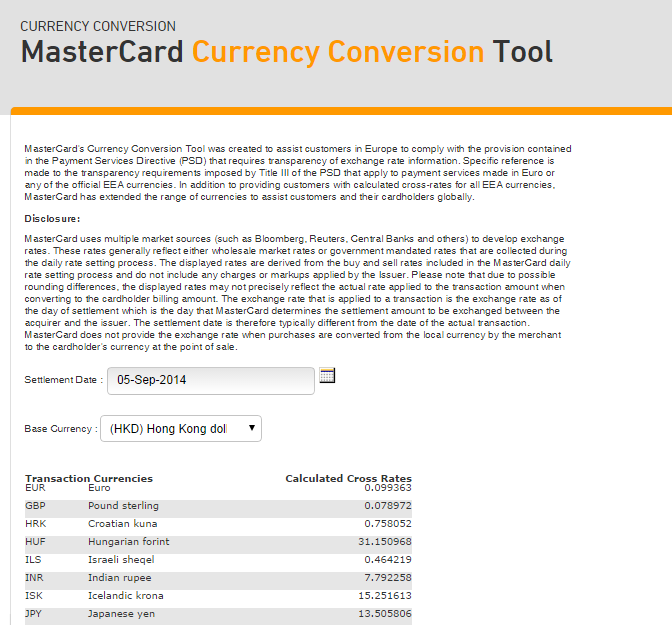

MC: https://www.mastercard.com/global/currencyconversion/index.html

JCB: http://www.jcb.jp/rate/jpy.html

銀聯: http://en.unionpay.com/front_ExchangeRate.html

AE: http://www.oanda.com/convert/classic?user=americanexpress

如果是香港人往日本消費日圓來說,看似最划算到最差的匯率是

最好 >> 最差

JCB=MC>VISA>銀聯>AE

(每天每種貨幣都不一樣,不能100%作準,也有看到AE比MC好的情況,大概最好和最差不多於0.5%差別)

但當然,由於銀聯很多時海外簽賬手續費都是0%,所以加起來銀聯才是最划算。

而作為一個精打細算計到盡的師奶,在海外簽賬時,亦應不忘參考不同的簽賬優惠。尤其不少卡(如恆生銀聯、DBS Black)均有海外簽賬數倍積分;而如果是次海外旅行/公幹消費甚高,很多時也有高消費的數倍積分優惠(簽滿指定金額後得到特定現金回贈或數陪積分、暑假最常有),能換到的禮品、現金券或里數價值絕對可能比匯率好的卡來得多。而建行則有「賞即飛」計劃,參加後每次海外簽賬及任何有關旅行(如買機票)的本地簽賬也會自動得到3陪積分。

最後一提,如果使用銀聯提款卡(非信用卡)可於日本(及其他國家)印有銀聯標記的提款機提款,只需付約港幣15元的手續費,匯率使用銀聯當天匯率。注意即使你本地戶口是個綜合戶口有日圓存款戶口,它也不懂從你的日圓戶口扣數,永遠只懂在你的主要港幣戶口(台灣的話應該是台幣,內地應該是人民幣)扣數,並使用當天的港幣/日圓匯率結算。

jpbeginner 發表在 痞客邦 留言(0) 人氣(1,001)

[2014年9月最後更新]

不經不覺原來自己已經擁有14張信用卡... 有些朋友希望我寫一些信用卡攻略,雖然不算太切題,但也放到這個部落格來吧。

信用卡公司以國際信用卡來說,全球有這六間,而香港方面暫時六間都有卡,這四間最大:

VISA - 最大路,最大間,十分多獎賞活動,全部銀行均有MasterCard - 第二大路,比VISA稍弱,大部份銀行均有Amercian Express - 走高檔路線,分自家卡、自家聯營卡(e.g.國泰)和外判銀行卡,但不少特發優惠/大著數只是自家卡才享有,而外判卡(如渣打worldmiles、DBS Black等)就沒有銀聯 - 這十年才開始有,內地強國自家研發,但卻很成功,是惟一提款卡和信用卡都有的制式,海外簽賬最便宜,但暫時只是亞洲比較多地方能用,歐美比較少而既然是說日本的BLOG,當然也少不了

JCB - 十年前比較多,現在全香港只剩下兩家機構有發行(東亞白金、AEON普通)最後是Diner Club(大來信用證),幾乎摺埋/絕跡,比花旗(Citibank)收購左,現在全港亦只剩下Citibank可申請...

JCB白金卡可免費使用很多日本的機場貴賓室,如有東亞銀行戶口更是永久免年費,對喜愛遊日人士來說十分著數;相反就真的不太清楚大來信用證有甚麼特別之處。

信用卡級別隨著白金卡越來越氾濫成災,各大卡商均設不是花巧階級讓大家追捧。不過並非每個國家都有齊所有class,而部份地區(如中國內地),白金卡亦不如香港一樣易批。

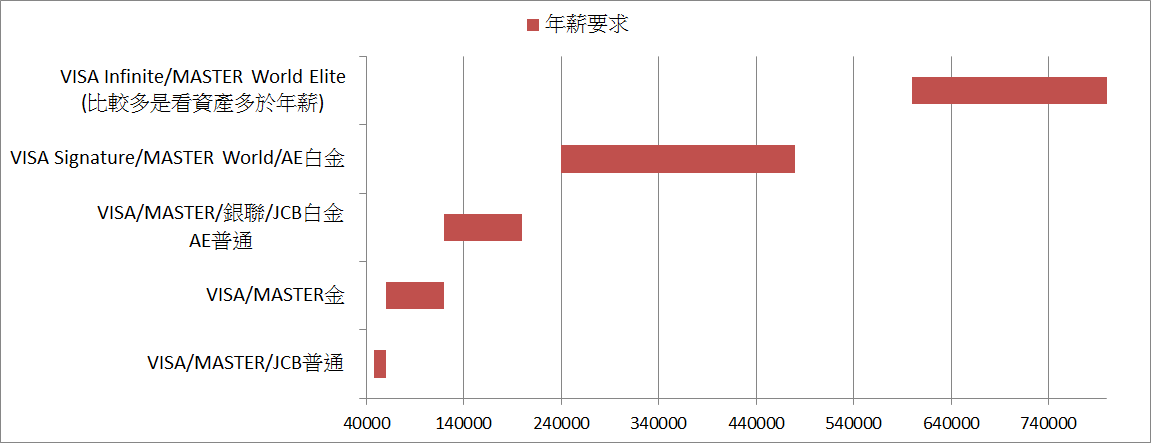

現在信用卡級別約有約有以下:

VISA: Infinite > Signature > Platinum(白金) > Gold (金卡) > Classic(普通卡)MasterCard: World Elite > World > Platinum > Titanium(鈦金、面臨淘汰) > Gold > StandardAmerican Express: Centurion (百夫長、俗稱「黑卡」) > Platinum > Gold > 普通卡JCB: THE CLASS(好像只有日本本土才有) > Platinum > Gold (以前滙豐恆生有,已淘汰)> Standard銀聯: 白金卡 > 普通卡

VISA: Infinite > Signature > Platinum(白金) > Gold (金卡) > Classic(普通卡)MasterCard: World Elite > World > Platinum > Titanium(鈦金、面臨淘汰) > Gold > StandardAmerican Express: Centurion (百夫長、俗稱「黑卡」) > Platinum > Gold > 普通卡JCB: THE CLASS(好像只有日本本土才有) > Platinum > Gold (以前滙豐恆生有,已淘汰)> Standard銀聯: 白金卡 > 普通卡現在的VISA/MASTER普通卡基本上只會是學生、綜援人士、失業人士或只做散工的人才會申請,另一方面,亦可能會有一些害怕沒能免白金的年費的人會特地申請。

而一般在職人士如果是全職,相信都只是少部份(一兩成人)會需要申請金卡,因為很多白金卡(如Manhattan ID)年收入要求已由15-20萬降至12萬港幣或如下... 等於月薪才1萬... 比香港入息中位數還要低30%。

為填補以往白金卡的位置,VISA推出了新款的signature卡,現香港共有三間可申請,分別是Citibank、DBS和工銀亞洲(ICBC),年薪要求分別是48萬(月薪4萬)、36萬(月薪3萬)、25萬(月薪2萬)。Citibank是最早推出的,年薪要求亦是最高,然後就給一直拖垮下去了...

不過VISA Infinite不用簽賬已有機場貴賓室用,另外亦可進陽明山莊club,而signature只是充其量拿到一點本來Infinite才有的折扣優惠數個(如半島酒店餐廳9折)。最易申請的VISA Infinite相信是渣打的Prestige Banking信用卡,但實際上是否有100萬現金甚或供樓貸款拿到優越戶口就100%申請到這張卡就不得而知。

VISA保留了Infinite的優越地位,Master則相反,把本來最高的World給踢下去了,現在world已經很容易申請(渣打Preferred banking,只要戶口有20萬港幣等值資產;DBS Black worldmaster 只要2萬月薪),取而代之的是World Elite,暫時香港好像只有Citi Prestige一張。

AE則每級都比VISA/MASTER的門檻高,AE普通卡是VISA/MASTER白金的門檻 (15萬年薪),AE白金則是VISA signature/MASTER world的門檻 (30萬年薪)。而黑卡Centurion更一定比VISA Infinite/MASTER world高級,至少年費是三萬八千多元沒能waive。

銀聯在香港暫時幾乎都只是有白金卡,個別銀行(如恆生、大新)有推出銀聯普通卡予貧苦大眾。

JCB在香港只有東亞白金,AEON普通,共2款。不太建議申請普通,因為免費使用日本機場貴賓室只適用於白金卡。東亞JCB聽說只需年薪1萬便可申請了,官網則沒有說明。JCB黑卡就只有日本本土才有推出吧..

jpbeginner 發表在 痞客邦 留言(0) 人氣(29,300)

除此之外還有越南胡志明巿、韓國濟州、泰國曼谷等

除此之外還有越南胡志明巿、韓國濟州、泰國曼谷等 不想全玩日本可以選中途停韓國首爾

不想全玩日本可以選中途停韓國首爾

※墨爾本往悉尼一程open-jaw另外自行購買,否則變成60,000里

※墨爾本往悉尼一程open-jaw另外自行購買,否則變成60,000里